AI kan woningen waarderen. Maar wat als twee modellen met dezelfde data 100.000 euro verschil geven? Over kansen, risico’s en waarom menselijke taxatie voorlopig onmisbaar blijft.

Binnen Tegova Europa denkt men op dit moment na over de rol van de taxateur bij het gebruik van AI en modelmatig vastgestelde waarden. Een interessant debat levert dat wel op. Zou AI echt de waarde in de toekomst kunnen voorspellen? Zou AI ons echt kunnen vertellen waar de risico’s van de financier liggen in het kader van een te verstrekken financiering?

Ik realiseer me dat ik in een generatie zit die af en toe moeite heeft of krijgt om alle ontwikkelingen bij te houden. Mijn ouders hebben mij veel geleerd over normen en waarden, over kennis vergaren, studeren en nog veel meer zekerheden waarvan de jongere generaties vaak tegen mij zeggen dat AI dat allemaal wel op kan lossen. Daarom is het zo gaaf om af en toe met de jongere generaties van gedachten te wisselen, te zien waar zij met gebruik van AI toe in staat zijn. Veel zaken die mij af en toe veel tijd kosten, benaderen zij op een heel andere (en eerlijk is eerlijk, efficiëntere) manier.

Laat ik dan met mijn historische blik toch nog maar eens wijzen op de gevaren. Onlangs kreeg ik weer een voorbeeld van een dossier waarbij modelmatig waarderen toch tot grote uitdagingen moet gaan leiden. Met welk risico financieren we nu eigenlijk vastgoed? Welk risico is de financier bereid te lopen? Onderkennen zij de daadwerkelijke risico’s wel goed? En misschien nog wel veel belangrijker: Onderkent de consument de risico’s? Ik neem je mee.

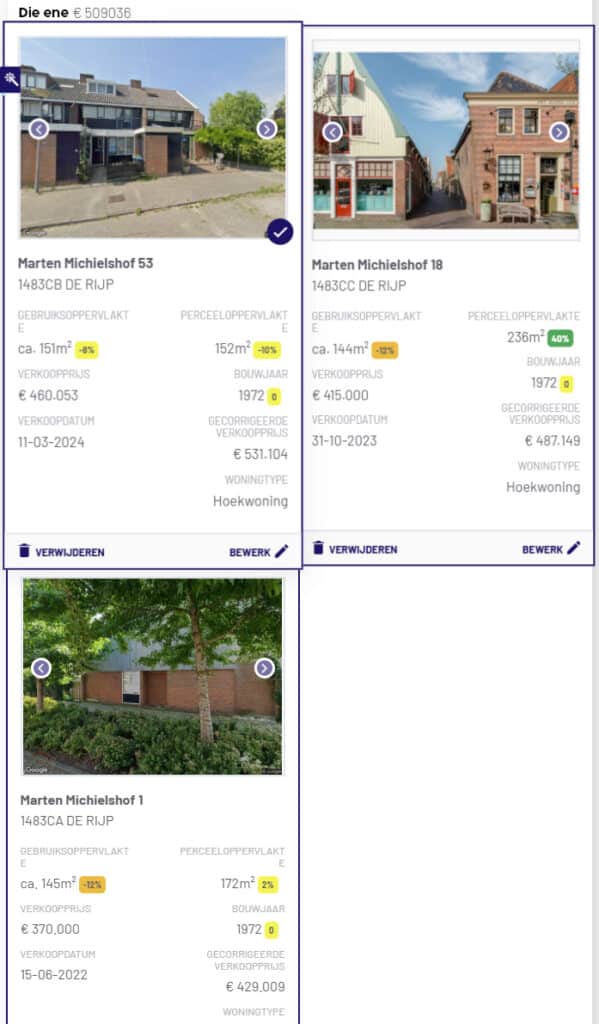

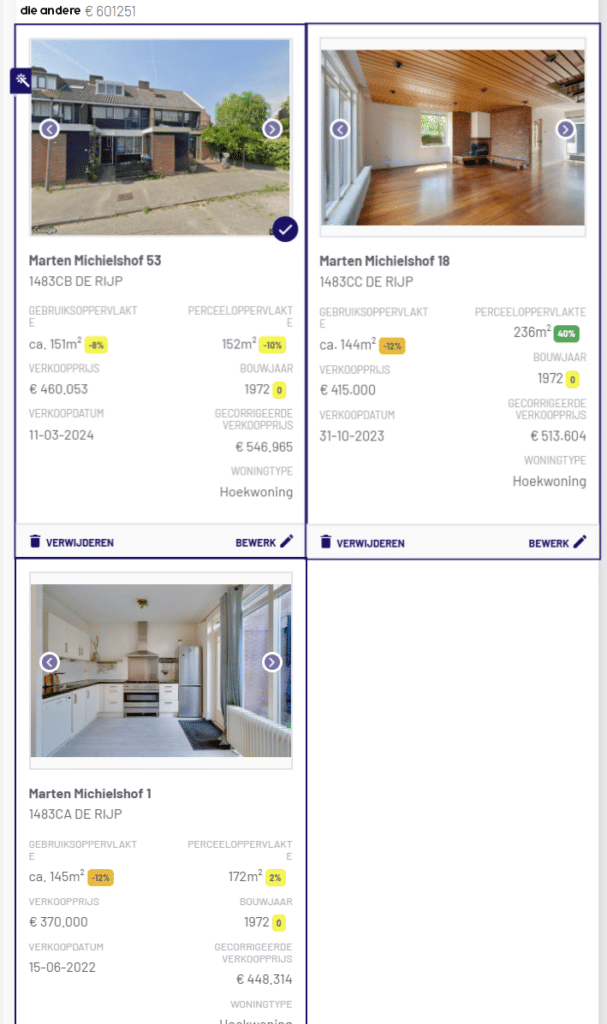

Verschil van 100.000 euro

Als je in de huidige markt de uiteindelijke koper bent geworden is dat een hele prestatie. Nog steeds staat de woningmarkt onder druk en zijn er veelal meerdere portentiele kopers voor één woning. Zodra je dat verlossende telefoontje krijgt en de koopovereenkomst is getekend moet men veelal werk maken van de financiering. Als je op je huidige woning een stevige overwaarde hebt, zijn er behoorlijk wat hypotheekadviseurs die kijken naar een modelwaarde van de nieuwe woning. In de veronderstelling dat men de consument kosten bespaart van een taxatierapport, onderzoekt men of de financiering is af te sluiten door gebruik te maken van een modelwaarde. Hoe hoger de modelwaarde, hoe hoger die kans!

Eén van die leveranciers is ook eigenaar van een tweede bedrijf dat modelwaarden levert. Ik moet oppassen wat ik opschrijf want voor je het weet moet ik van de rechter mijn woorden weer ‘wegen’. Maar in deze gewoon een paar feiten. Ik denk dat dat mag.

Feit is dat het ene bedrijf ook eigenaar is van het andere bedrijf. Bijzonder maar waar.

Feit is dat beiden een modelwaarde af hebben gegeven met gebruikmaking van precies dezelfde referentieobjecten.

Feit is dat er een verschil in de modelwaarde zit van net geen 100.000 euro! De één zegt 509.036 euro en de ander zegt 601.251 euro.

Beter ten halve gekeerd dan ten hele gedwaald

Dames en heren financiers, dames en heren toezichthouders: Beter ten halve gekeerd dan ten hele gedwaald. Het was zo’n wijsheid die mijn ouders mij hebben meegegeven. Je kunt wel denken dat je op basis van een modelwaarde een hypotheek kunt verstrekken maar je neemt je eigen klanten in de maling! Kunnen wij jullie te zijner tijd aansprakelijk houden voor de schade die hieruit voortvloeit? Bij deze zijn jullie gewaarschuwd. Je kunt niet wegduiken, je kunt niet zeggen dat je niet op de hoogte was.

Je kunt wel gebruikmaken van een taxateur die is aangesloten bij een brancheorganisatie én is ingeschreven bij NRVT. Die durven die verantwoordelijkheid over een juiste waardering wél te nemen want die zetten alleen een handtekening als ze zeker weten dat die waarde klopt!

Met vriendelijke groet,

Vastgoed Nederland

Hans van der Ploeg

Directeur

Ps: Voor de volledigheid hieronder het bewijs….